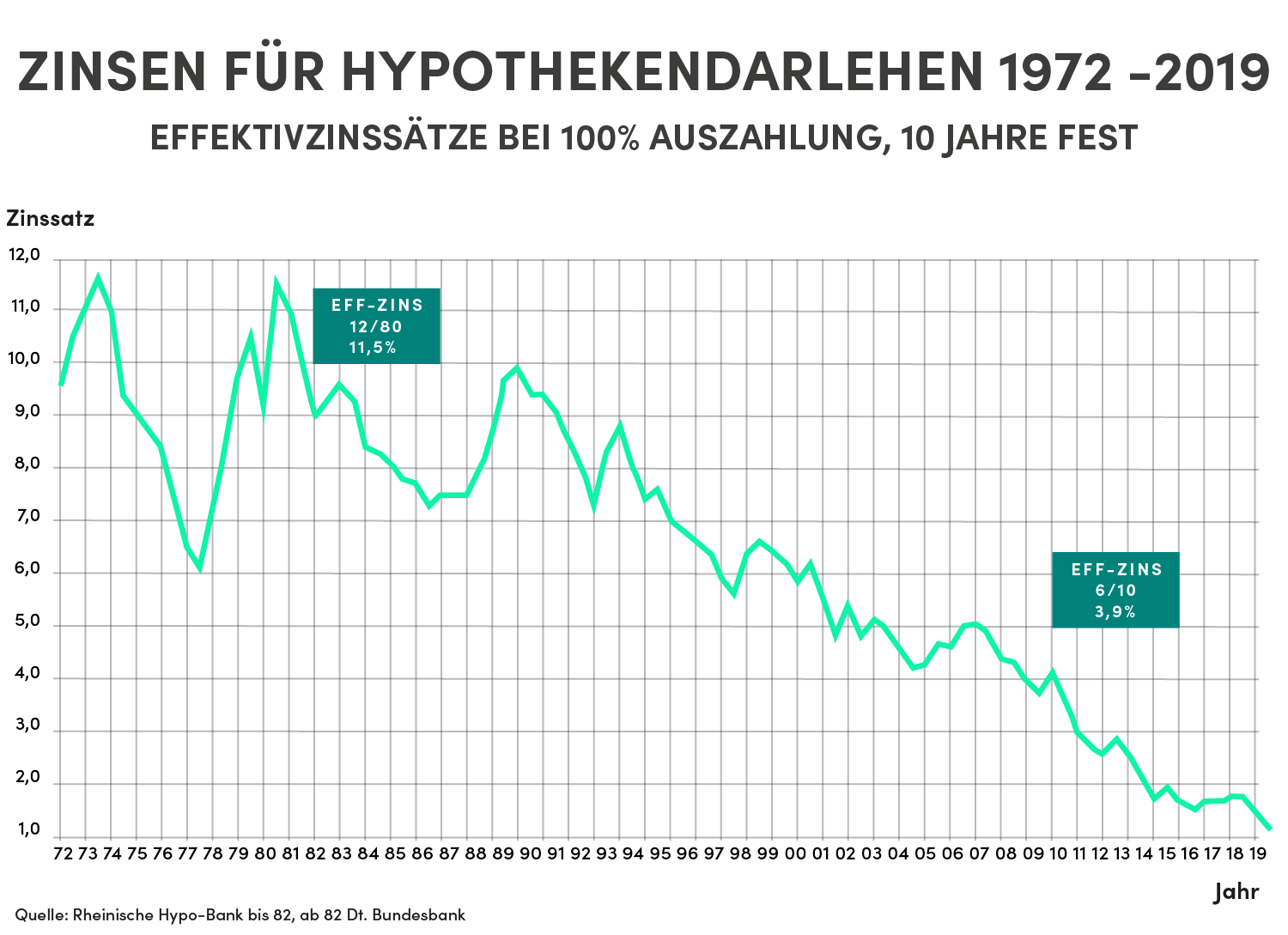

Historisch günstiges Zinsniveau

Aufgrund der aktuellen Niedrigzinsen ist es attraktiv Wohneigentum zu kaufen, statt ein Leben lang Miete zu bezahlen; auch über die Rentenzeit hinaus.

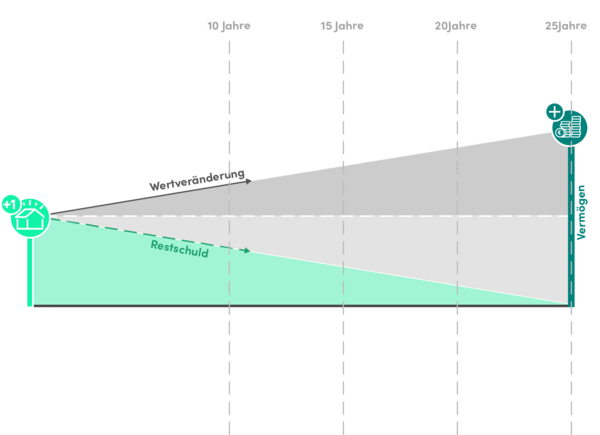

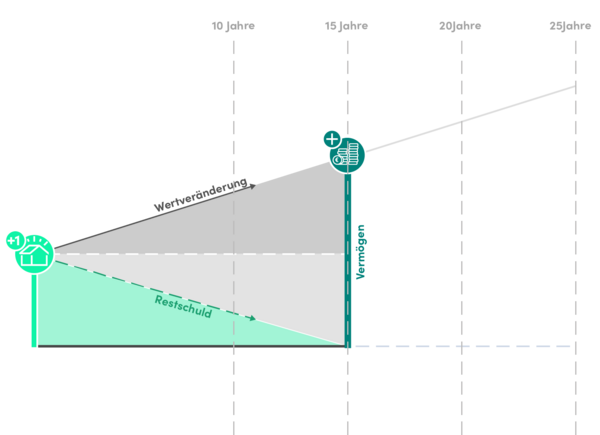

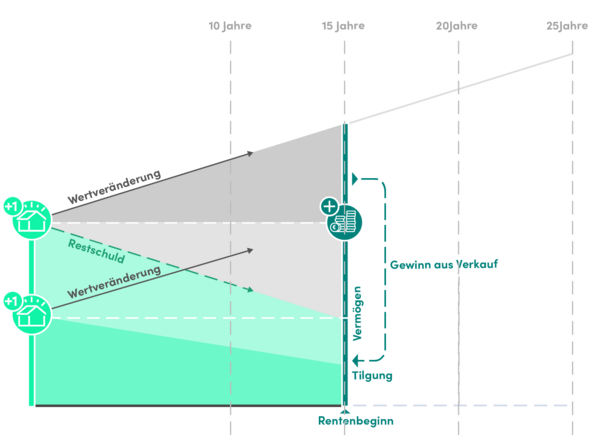

Nicht immer war es so einfach. In den 80er und 90er Jahren herrschte ein Zinsniveau von über 8%, stellenweise sogar über 10%. Bei solchen Zinskosten war es nur wenigen Menschen möglich, einen Immobilienkauf in Erwägung zu ziehen. Die Zeiten waren also noch nie so günstig in Rendite-Immobilien zu investieren wie jetzt! Nachfolgend stellen wir dir drei Finanzierungsmodelle vor, die wir in Abhängigkeit von deinen privaten Zielen und deinem Einstiegsalter empfehlen.